Bisnis & Korporasi

Bisnis & Korporasi

Menimbang Prospek Kinerja MDKA, MBMA, dan EMAS pada 2026, Ini Rekomendasi Analis

Kinerja keuangan emiten-emiten Grup Merdeka masih menghadapi tekanan sepanjang 2025, seiring gencarnya ekspansi bisnis dan fase peningkatan kapasitas produksi. Meski demikian, prospek perbaikan kinerja dinilai masih terbuka pada 2026, terutama ditopang oleh proyek strategis emas dan optimalisasi bisnis baterai.

Tiga emiten utama Grup Merdeka, yakni PT Merdeka Copper Gold Tbk (MDKA), PT Merdeka Battery Materials Tbk (MBMA), dan PT Merdeka Gold Resources Tbk (EMAS), mencatatkan kinerja yang beragam hingga kuartal III-2025.

Kinerja Keuangan 2025 Masih Tertekan

Berdasarkan laporan keuangan kuartal III-2025, MDKA mencatatkan penurunan pendapatan sebesar 22,18% year on year (YoY) menjadi US$ 1,28 miliar. Perseroan juga masih membukukan rugi bersih yang dapat diatribusikan kepada pemilik entitas induk sebesar US$ 34,76 juta, meski angka tersebut telah menyusut 48,13% YoY dibandingkan periode yang sama tahun lalu.

Sementara itu, MBMA mencatat penurunan pendapatan usaha 32,24% YoY menjadi US$ 934,99 juta per kuartal III-2025. Namun, di tengah tekanan pendapatan, laba bersih yang dapat diatribusikan kepada pemilik entitas induk justru naik 34,79% YoY menjadi US$ 25,31 juta, mencerminkan mulai terlihatnya perbaikan efisiensi di beberapa lini usaha.

Adapun EMAS mencatat kinerja yang paling tertekan. Pendapatan EMAS anjlok 93,52% YoY menjadi US$ 113.437, sementara rugi bersih yang dapat diatribusikan kepada pemilik entitas induk melonjak 158,77% YoY menjadi US$ 22,28 juta per kuartal III-2025.

Proyek Emas dan Smelter Jadi Game Changer 2026

Kepala Riset Korea Investment & Sekuritas Indonesia (KISI), Muhammad Wafi, menilai prospek kinerja Grup Merdeka berpotensi membaik pada 2026, seiring mulai optimalnya sejumlah proyek strategis.

Menurutnya, Tambang Emas Pani dan Tujuh Bukit berpotensi menjadi game changer bagi produksi emas, baik untuk EMAS maupun MDKA.

“EMAS bakal menjadi pendongkrak margin laba yang paling signifikan begitu produksi komersial Pani berjalan penuh, sedangkan MDKA sebagai induk usaha akan mendapatkan berkah konsolidasi dari EMAS dan MBMA,” ujar Wafi, Jumat (19/12/2025).

Di sisi lain, MBMA dinilai berpeluang menjadi motor utama pendapatan Grup Merdeka, seiring optimalisasi fasilitas smelter Rotary Kiln Electric Furnace (RKEF) dan High Pressure Acid Leach (HPAL) yang mendukung rantai pasok baterai kendaraan listrik (EV).

Risiko Harga Komoditas dan Efisiensi Jadi Kunci

Meski prospek jangka menengah dinilai membaik, Wafi mengingatkan bahwa tantangan utama Grup Merdeka pada 2026 masih berasal dari volatilitas harga komoditas, khususnya nikel.

Harga nikel global yang rendah berpotensi menekan profitabilitas, meskipun harga emas sedang berada dalam tren naik. Menurut Wafi, kenaikan harga emas belum tentu optimal mendorong bottom line MDKA jika biaya operasional MBMA dan EMAS masih tinggi akibat fase peningkatan produksi yang belum efisien.

“Stabilitas operasional di MBMA menjadi krusial untuk menambal beban grup. Tanpa efisiensi, kenaikan harga emas saja tidak cukup,” jelasnya.

Oleh karena itu, fokus pada efisiensi biaya, percepatan penyelesaian proyek strategis, serta strategi deleveraging untuk menekan beban bunga dinilai menjadi faktor penentu perbaikan kinerja Grup Merdeka ke depan.

Rekomendasi Saham MDKA, MBMA, dan EMAS

Secara umum, Wafi menilai saham-saham Grup Merdeka masih layak dipertimbangkan oleh investor dengan horizon jangka menengah hingga panjang.

Ia menetapkan target harga sebagai berikut:

-

MDKA: Rp 2.800 per saham

-

MBMA: Rp 750 per saham

-

EMAS: Rp 6.000 per saham

Target tersebut mencerminkan ekspektasi perbaikan kinerja operasional dan kontribusi proyek strategis yang mulai berjalan optimal pada 2026.

Kesimpulan

Kinerja keuangan Grup Merdeka sepanjang 2025 masih berada dalam fase transisi akibat ekspansi agresif dan peningkatan kapasitas produksi. Namun, prospek 2026 dinilai lebih konstruktif, ditopang oleh proyek emas Pani dan Tujuh Bukit serta optimalisasi smelter nikel MBMA. Efisiensi biaya dan stabilitas operasional menjadi kunci utama agar potensi pertumbuhan tersebut dapat terefleksi pada laba dan valuasi saham.

Baca juga : https://nexmancoffee.com/mbma-perkuat-hilirisasi-nikel-untuk-baterai-ev-ini-prospek-dan-risiko-yang-perlu-dicermati/

Cek juga : https://nexmancoffee.com/shop/

Shope : https://id.shp.ee/XGu8zJ9

Tokped : https://tk.tokopedia.com/ZSPHcckwg/

Tiktok : https://www.tiktok.com/@nexmankopigingseng

Artikel Lainnya

Berita & Update Finansial

Berita & Update Finansial

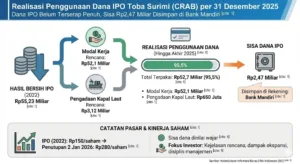

Dana IPO Belum Terserap Penuh, Toba Surimi (CRAB) Simpan Rp2,47 Miliar di Bank Mandiri

Jakarta, 3 Januari 2026 — Lebih dari tiga tahun setelah melantai di bursa, PT Toba Surimi Industries Tbk (CRAB) masih menyisakan sebagian dana hasil…

Berita & Update Finansial

Berita & Update Finansial

Chandra Asri Pacific (TPIA) Resmi Akuisisi SPBU Esso di Singapura, Analis Nilai Strategi Ekspansi Regional

Jakarta, 4 Januari 2026 — PT Chandra Asri Pacific Tbk (TPIA) kembali menunjukkan langkah agresif di awal 2026. Emiten petrokimia yang terafiliasi dengan konglomerat…